مدونة مناسب

أحدث المقالات والأفكار والإرشادات من فريق مناسب

برنامج 2 في 1.. مميزات وعيوب التمويل الشخصي والعقاري معًا

عادة ما تطرح البنوك برامج تمويل شخصي وعقاري معًا (2 في 1)، وهي برامج تضمن للعميل الحصول على أكبر قدر يسمح به راتبه من التمويل العقاري، واختصارا يمكن تعريف خاصية 2 في 1 على إنها منح مبلغ تمويل شخصي وتمويل عقاري معاً ما يساعد طالب القرض في الحصول على سيولة نقدية ومبلغ تمويل عقاري أكبر […]

البنوك VS جهات التمويل غير المصرفية.. أيهما أفضل للحصول على قرض سكني؟

يقف الراغب في الحصول على قرض لشراء منزل أمام خيارين، إما البنوك التقليدية أو المقرضين غير المصرفيين. كانت البنوك لفترة طويلة المصدر المفضل للقروض، ولكن اكتسب المقرضون غير المصرفيين شهرة في السنوات الأخيرة، بعد أن قدموا خيارات تمويل بديلة. ويساعد فهم الاختلافات الرئيسية بين البنوك وجهات التمويل غير المصرفية على اتخاذ قرار من قبل المقترض […]

التمويل العقاري المتضامن.. تعريفه وإيجابياته وسلبياته

التمويل العقاري المتضامن هو منتج تمويلي تقدمه الكثير من البنوك وجهات التمويل في المملكة، بغرض مساعدة العملاء الذين لا تغطي نسبة الاستقطاع من رواتبهم قيمة التمويل الذين يرغبون في الحصول عليه، وعليه يقدم هذا المنتج فرصة لهؤلاء العملاء، لإدخال متضامن، ليقسم القسط الشهري بينهم إلى جزئين، يتحمل الراغب في الحصول على التمويل الجزء الأول، ويتحمل […]

إعادة التمويل العقاري.. الشروط والمميزات والعيوب

يلجأ بعض عملاء البنوك وجهات التمويل، إلى طلب إعادة تمويل لقرضهم العقاري، لتحقيق عدد من الأهداف، لعل أبرزها الحصول على معدل فائدة أقل، أو إعادة تقييم العقار، والحصول على أموال سائلة من البنك أو جهة التمويل نتيجة للتقييم الجديد أو حتى زيادة مدة السداد وتقليل قيمة الأقساط الشهرية. لكن اتخاذ قرار بإعادة التمويل من عدمه، […]

تملك الأجانب للعقار في السعودية.. الشروط والمتطلبات والكيفية

مع التطور الكبير الذي يشهده القطاع العقاري في السعودية، يتساءل كثيرون عن تملك الأجانب للعقار في المملكة، وعما إن كان من الممكن للأجانب شراء عقارات في السعودية الإجابة على هذا السؤال نجدها في المرسوم ملكي رقم م/15 والصادر بتاريخ 17 / 4 / 1421، والذي ينظم تملك غير السعوديين للعقار واستثماره شراء غير السعوديين أراضٍ […]

برنامج الدعم السكني المحدث.. خطوات أسهل لامتلاك مسكن العمر

يُمثّل برنامج الدعم السكني المحدث أحد ركائز “سكني” لتحقيق مستهدف تمكين الأسر السعودية من تملك السكن الملائم، بما يتوافق مع احتياجاتهم الفعلية وقدراتهم التمويلية، وبإجراءات سهلة وميسرة، فما هي مميزاته؟ وكيف يمكن الاستفادة منه؟ مزايا برنامج الدعم السكني المُحدث بداية، يُعرف برنامج الدعم السكني المحدث بأنه أحد الحلول المقدمة لتسهيل امتلاك المسكن للمستفيد، وذلك من […]

ما هي ضريبة التصرفات العقارية؟ وما المعاملات الخاضعة لها؟

تُطبّق هيئة الزكاة والضريبة والجمارك ضريبة التصرفات العقارية، المُعلن عنها بموجب أمر ملكي صدر في أكتوبر من عام 2020؛ بهدف دعم المواطنين والمطورين العقاريين المرخصين. وتخضع ضريبة التصرفات العقارية للائحة تنفيذية، تطرأ عليها تعديلات من قبل هيئة الزكاة والضريبة والجمارك، كان آخرها التعديل على عدد من التصرفات المستثناة من نطاق تطبيق ضريبة التصرفات العقارية. ما […]

خطوات الحصول على إعفاء من أداء ضريبة التصرفات العقارية

في إطار سعي الدولة إلى التيسير على المواطنين، تقدم وزارة البلديات والإسكان خدمة تحمل سداد قيمة ضريبة التصرفات العقارية المقدرة بـ (5%) بما لا يزيد عن (1.000.000) ريال سعودي من إجمالي قيمة مبلغ المسكن الأول للمواطنين، وذلك حسب الشروط والمعايير المطلوبة خطوات الحصول على الخدمة مميزات الخدمة تكلفة الحصول على الخدمة الخدمة مجانية وتقدم دون […]

الحالات المستثناة من الإلزام بدفع ضريبة التصرفات العقارية

ضمّنت هيئة الزكاة والضريبة والجمارك اللائحة التنفيذية لضريبة التصرفات العقارية الحالات المستثناة من الإلزام بدفع الضريبة. الفئات المستثناة من ضريبة التصرفات العقارية تشمل استثناءات ضريبة التصرفات العقارية ما يلي: – التصرف في العقار في حالات قسمة التركة أو توزيعها. يتم استثناء هذا التصرف من ضريبـة التصرفات العقاريـــة في هذه الحالـة عند القيام بإفراغ العقار، مـــع […]

نسبة الدين إلى الدخل (DTI).. التعريف والأهمية

تعد نسبة الدين إلى الدخل (DTI) واحدة من العوامل التي تنظر إليها البنوك وجهات التمويل، لتقييم جدارتك بالحصول على تمويل عقاري من عدمه، يقارن هذا الرقم بين مقدار الأموال التي تدين بها (ديونك) ومقدار الأموال التي تكسبها (دخلك). قبل التقدم بطلب للحصول على قرض سكني، وتعد معرفة نسبة الدين إلى الدخل (DTI) مهمة بذات أهمية […]

القروض العقارية في السعودية.. أهم المصطلحات والتفاصيل

تتعدد مصطلحات القروض العقارية بشكل كبير، خاصة أن الجهات المختصة تقدمها في أكثر من شكل لضمان توفير تسهيلات وطرق مختلفة حتى يتسنى للجميع الاستفادة منها عند الرغبة في شراء منزل أو إعادة تمويله، كما تهتم المملكة بشكل عام بالتمويل العقاري وتنظم عملية الحصول عليه من خلال عدد من الأنظمة واللوائح. التمويل العقاري بشكل عام، يُقصد […]

دليلك الكامل لشراء منزل يناسب متطلباتك بأقل سعر

يمثّل امتلاك منزل خاص حلمًا يراود الكثير من المواطنين، وهو إجراء يلزم اتخاذ العديد من القرارات، بداية من تحديد نوع السكن وموقعه والمبلغ المرصود لإتمام العملية، وصولًا للحصول على الدعم السكني، وانتهاءً بتوقيع العقود ونقل الملكية. وتصبح عملية شراء المنزل تجربة سهلة وناجحة، إذا ما التزم الراغب في تملك العقار بمجموعة من الإرشادات التي من […]

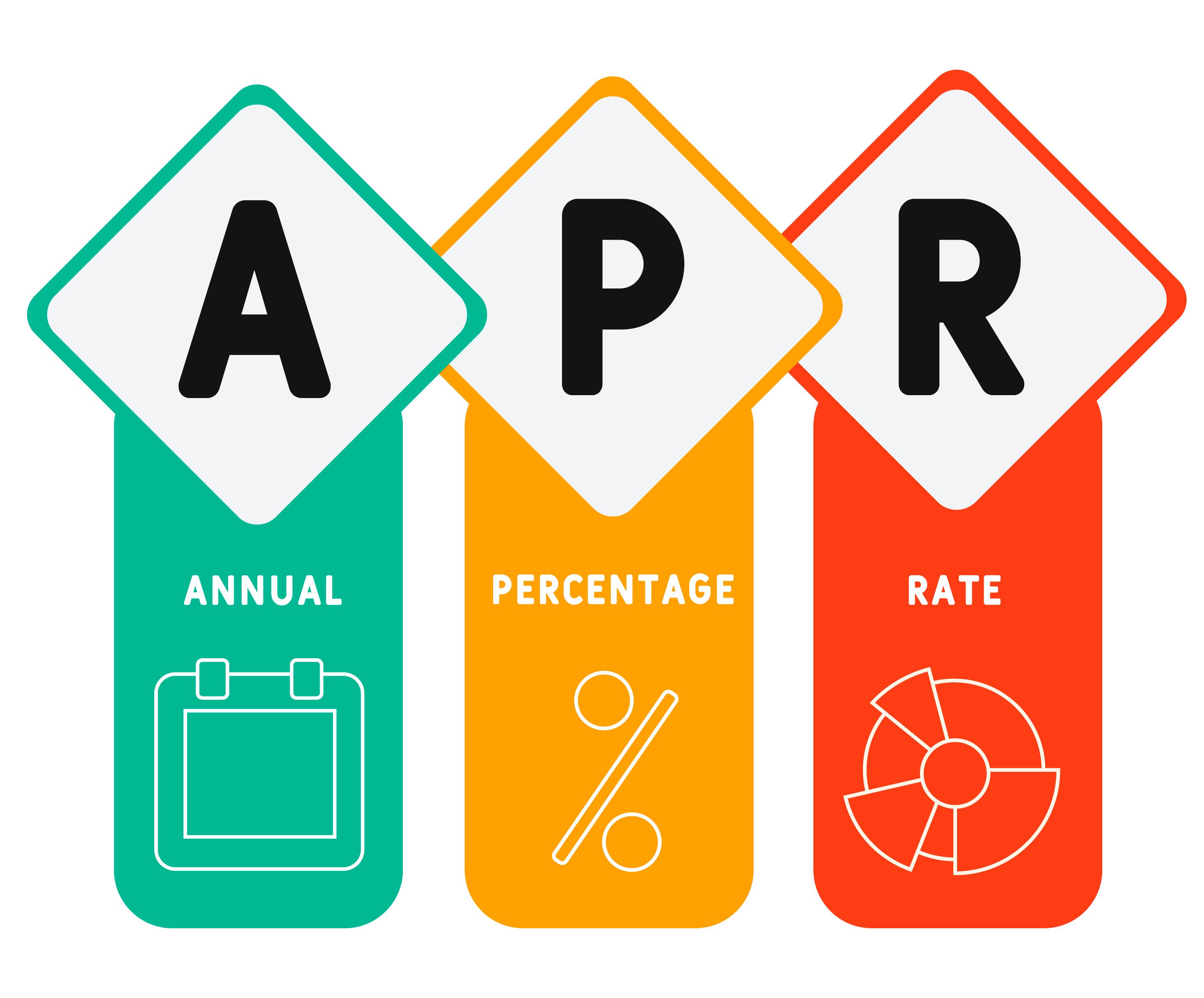

منها مقارنة أسعار المنتجات التمويلية.. تعرف على مزايا معدل النسبة السنوي

انطلاقًا من حرص البنك المركزي السعودي (ساما) على حماية حقوق المستفيدين من المنتجات التمويلية، وتحقيق أعلى قدر ممكن من الشفافية اعتمد على معدل النسبة السنوي من أجل إيضاح التكلفة الفعلية للتمويل وتمكين المستفيدين من مقارنة الأسعار الخاصة بالمنتجات التمويلية، ولكن يُشترط اتباع طريقة موحدة لحسابه. ما هو معدل النسبة السنوي (APR)؟ يُقصد به معدل الخصم […]

لا تصح من دونه.. بنود يجب أن يتضمنها عقد التمويل العقاري

توثّق الجهات الائتمانية منح التمويل العقاري للأشخاص عبر عقد التمويل العقاري، وهو عقد الدفع الآجل لتملك المستفيد للسكن. وتتضمن اللائحة التنفيذية لنظام التمويل العقاري 30 مادة تنظم العديد من الجوانب، وتركز المادة التاسعة فيها على عقد التمويل العقاري وما يجب أن يتضمنه. بنود عقد التمويل العقاري يمكن تحرير عقد التمويل العقاري بشكل كتابي أو إلكتروني […]

نسبة عبء المديونية (DBR).. تعريفها وكيفية تخفيضها

يعرف معدل تحمل سداد الشخص للأقساط الشهرية حسب الراتب أو الدخل الشهري بنسبة عبء المديونية (DBR)، فتبلغ على سبيل المثال 20% إذا كان الراتب الشهري 10 آلاف ريال والأقساط المطلوب سدادها شهريًا 2000 ريال، ولكن يمكن تقليل هذه النسبة عن طريق خطوات معينة، أوضحتها الشركة السعودية للمعلومات الائتمانية “سمة”. مزايا نسبة عبء المديونية (DBR) تساعد […]

- 1

- 2